십년 이상 경력으로 수많은 보상 성공 사례를 가진 실력있는 손해사정사와 함께합니다 「보상더하기」

보험료는 매달 내고 있는데 정작 필요할 때 보험금 잘 받고 계신가요? 우리가 필요한 보상을 모두 잘 받았다고 생각해도 놓치기 쉬운 게 있는데요. 후유장해 보험금입니다. 못 들어보신 분들도 있고, 나중에야 알게 되었다며 안타까워 하는 분들도 계신데요. 오래된 사고에 대해서도 청구 가능할까요? 오늘은 이에 대해 알아보겠습니다^^

▶ 후유장해는 상해나 질병, 재해로 적절한 치료를 했음에도 신체적, 정신적 손상이 남는 상태입니다. 사고 전의 상태로 100% 돌아가지 못하는 경우이죠. 흔히 마비나 절단 사고 등을 떠올리게 되죠? 그런데 그와 같은 경우 뿐만이 아닙니다. 수술이나 재활이 잘 되어 생활에 큰 어려움이 없더라도 의학적으로 영구적인 장해가 남았다는 판단이 내려진다면 후유 장해로 볼 수 있어요. ▶ 왜 놓치기 쉬울까요? 이 보험금은 수백 만원에서 수천 만원, 심지어 억 단위까지 넘어갈 만큼 규모가 큽니다. 이윤을 추구하는 보험사에서 이렇게 큰 액수의 보상금을 알아서 챙겨주지는 않겠죠. 따라서 이에 대한 정보를 알지 못하면 놓칠 수 밖에 없고, 실제로 많은 분들이 그렇습니다.

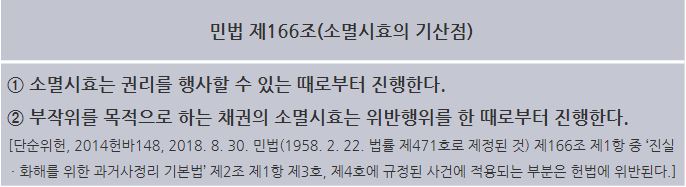

▶ 오래된 사고인데 가능할까요? 상법에서 보험금 청구권 소멸시효는 3년입니다. 다시 말해 보험 사고가 발생한 날로부터 3년 이내에 보험금 청구를 해야하지요. 그럼, 3년이 지나면 후유장해 보험금 청구 못하나요? 가능합니다! 그 이유는 다음과 같아요. 상법에서 청구권 소멸시효가 3년이라고 했는데요, 그 계산이 시작되는 시점 즉 기산점에 대한 명시적인 규정이 없기 때문입니다. 상법에 규정이 없다면 -> 민법 규정을 따르는데요 소멸시효의 기산점에 대한 다음과 같은 민법 규정이 있어요.

즉 민법에서 소멸시효의 기산점은 '권리를 행사할 수 있는 때로부터 진행한다’ 고 했습니다. 그럼 예를 들어 생각해 볼까요?

● A씨는 길을 가다 미끄러져 손목 골절이 되었고, 입원하여 치료를 받고 있습니다. 그런데 부상이 심해 치료기간이 오랜기간 지속되고 있습니다. 따라서 장해가 어느 정도인지 확정할 수 없는 상황입니다. 》》 이런 경우라면? 먼저 천천히 충분한 치료를 받으시기 바랍니다. 그 후, 후유장해 평가를 진행하여 진단서를 발급받으면 돼요. 그로부터 소멸시효 3년이 시작되는 거니까요.

● B씨는 교통사고로 흉추 압박골절 진단을 받았습니다. 당시 보존적 치료를 하고 큰 문제가 없었습니다. 그렇게 5년 정도 지난 시점, 몸에 불편함을 느꼈고 해당 사고로 후유증이 생겼다는 것을 인지하게 되었습니다. 》》 이런 경우라면? 마찬가지, 사고가 발생한 날이 아니라 후유장해 진단서를 받은 날이 기산점이 됩니다. 따라서 10년 전 혹은 더 오래된 사고여도 장해 진단을 받은 적이 없다면 청구 기간은 살아있는 거예요.

★ 잊지 마세요! 오래된 사고, 10년 전 사고라도 후유장해 진단 받고 3년 이내에만 청구하면 후유장해 보험금 받을 수 있어요. ◇◇유의!◇◇ 실비 청구하는 것처럼 간단한 서류 제출만으로 지급되지 않습니다. 개인이 진행하기 어려운 부분이 있으니 전문가의 조언을 들어보신 후 진행하는 것을 권해 드립니다(상담은 무료입니다)

저희와 함께한 실제 사례들을 블로그에 올리고 있습니다. 참고하실 수 있어요^^ https://blog.naver.com/bosang_plus/223309888662 https://blog.naver.com/bosang_plus/223327316749

성실하게 잘 내고 계신 보험료, 어려움에 잘 대처하기 위한 건데 막상 필요한 순간에 잘 활용하지 못하면 너무 안타까운 일이죠. ‘보상더하기’는 보험 소비자분들이 그런 안타까운 일들을 겪지 않도록 도움을 드리고 있습니다. 놓치는 보험금은 없는지 문의주시면 친절하게 안내해 드리겠습니다. 상담은 무료로 진행됩니다.