척추의 장해는 어떻게 판단할까요?

우리 몸의 기둥과 같은 척추. 몸을 지지하는 역할 뿐 아니라 신경을 온 몸으로 전달하는 척수신경을 보호하는 너무나 중요한 역할을 하는 뼈입니다. 목에서부터 등, 허리, 엉덩이, 꼬리 부분까지 이어지죠. 척추 부상은 교통사고, 낙상사고, 물놀이를 하다가, 빗길에 넘어졌을 때, 운동 중, 그 밖의 여러 상황에서 발생할 수 있는데요. 만약 이러한 사고로 인해 후유 장해가 남는다면? 생활의 불편함과 통증은 물론이고 지속되는 치료비 등으로 인한 경제적 부담도 있을 겁니다.

한 가지 다행인 점은, 후유 장해에 대한 보상을 청구하여 지급받을 수 있다는 것이죠. 하지만 후유 장해가 남았으니 보험금 청구한다고 하면? 당연히 보험사에서는 확인할거예요. 보험약관에 근거하여 이 사람의 장해 정도가 얼마인지, 지급 기준에 부합하는지 등을 말이죠.

그래서 오늘은 척추 후유 장해는 어떻게 평가하며 그에 따른 지급률은 어떻게 되는지 살펴보고자 합니다. 척추 골절 진단을 받으셨다면 특히 내용을 확인해 주세요.

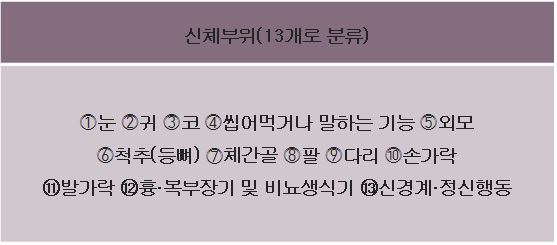

보험약관에서 신체를 13부위로 분류해요

보험약관에서는 우리의 신체를 다음과 같이 13부위로 분류합니다

13가지 신체 부위마다 각각의 장해분류표가 있어요.

오늘은 척추에 대해 살펴볼 것이니 척추의 장해분류표를 보실까요?

.JPG?type=w966)

.JPG?type=w966)

이 장해분류표의 기준에 따라 해당되는 장해의 지급률을 알 수 있는데요. 간단히 말해서, 만약 나의 장해가 ‘척추에 약간의 기형을 남긴 때’로 인정받았다면 15%의 지급률로 보험금을 받을 수 있어요. (후유장해 관련 보험가입금액이 1억일 경우: 1억의 15%=1,500만원 지급)

그런데 ‘심한’ ‘뚜렷한’ ‘약간의’ 이 말은 정확히 무슨 의미일까요? 보험약관에 그에 대한 기준도 나와 있어요. 자세한 것은 예를 들어 살펴보겠습니다.

사례 1. 비수술 보존치료

● A씨는 욕실에서 미끄러져 허리를 다쳤습니다. 검사 결과 요추(허리)압박골절 진단을 받았고, 보조기를 착용하는 비수술 보존적 치료를 받았습니다. -> A씨는 비수술 치료를 하셨죠. 이 때는 척추의 기형 장해로 평가합니다. 척추가 앞이나 뒤, 옆으로 얼마나(몇 도) 휘어졌는지 또는 척추체가 눌린 압박률이 어느 정도(몇%)인지를 보고 그에 해당하는 지급률이 산정됩니다. (2018.4월 이전 가입한 보험의 경우 압박률에 따른 평가는 없습니다) 검사 결과 ‘척추에 뚜렷한 기형을 남긴 때’에 해당하는 장해 평가를 받았다면 지급률 30%를 인정받아 보험가입금액의 30%를 받을 수 있는 것이죠.

.JPG?type=w966)

.JPG?type=w966)

사례 2. 수술 치료

● B씨는 축구를 하다가 잘못하여 뒤로 넘어지게 되었고, 흉추12번 압박골절 진단을 받았습니다. 척추체가 많이 주저 앉았기 때문에 흉추10~12 고정 유합술을 받으셨죠. -> B씨처럼 유합술 등의 수술 치료를 했다면, 척추의 운동 장해로 평가합니다. 척추체에 고정 유합술을 한 경우 척추 마디 고정 갯수에 따라 지급률이 결정됩니다.

.JPG?type=w966)

.JPG?type=w966)

따라서 B씨는 ‘척추에 뚜렷한 운동 장해를 남긴 때’에 해당하여 30%의 지급률이 산정되었죠. 이렇게 나온 지급률(30%) × 보험가입금액 = 받을 보험금 이 되는 것입니다.

후유장해 보험금 청구시 꼭 유의하세요!

위 두 사례처럼 ‘척추의 장해’의 경우, 같은 압박골절이라도 수술인지 비수술인지에 따라 장해평가 방식이 다르죠. 또한 부상의 경위나 보험의 종류, 언제 가입한 보험인지에 따라 그에 적합한 검사 방법이 다릅니다. 만약 보험약관에 부합하지 않는 방법으로 검사가 진행되었다면, 그렇게 나온 장해평가를 보험사에서는 인정하지 않을 수 있어요. 의사가 알아서 잘 해줄 거라고 생각하면 안되는 이유는, 그들은 치료에 있어 전문가이지 보험약관에 관해서는 그렇지 않기 때문입니다. 이러한 점들을 간과한다면 보험금 청구 자체가 어려워질 수 있습니다. 따라서 후유장해 보험금 청구는 해당 업무에 대한 경험과 전문 지식을 잘 갖춘 전문가가 필요한 영역입니다.

십 수년 경력의 손해사정사와 함께하는 보상더하기

보상더하기에서는 무료 상담 진행 중이니 아래 전화, 카톡, 댓글로 문의주세요.